Pensjon-systemet har vært under store endringer det siste tiåret. En lang rekke virksomheter har byttet system for sine tjenestepensjoner, som oftest fra såkalt ytelsespensjon til innskuddspensjon.

Det har skapt et skred av fripoliser og nye kontoer for innskuddspensjoner hos livselskapene – selskaper som administrerer pensjonskronene for mange norske virksomheter og enkeltpersoner.

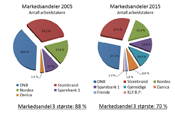

Tre selskap dominerer

Flere selskaper har vært involvert i kampen om disse kundene siden forliket om pensjonsreformen i 2005.

|

| MARKEDSANDELER innen innskuddspenson 2005 og 2015. Denne og flere figurer finner du i Geir Velands lysark (PDF) fra presentasjonen under Pensjonsforum-møtet. |

Fafo-forsker Geir Veland viste til følgende tall under et innlegg i Pensjonsforum:

- I 2005 rådet de tre største selskapene – DNB, Storebrand og Nordea – over 88 prosent av markedet målt etter andelen arbeidstakere. Markedsandelen for premiene var 91 prosent.

- I 2015 var tallene henholdsvis 70 og 76 prosent.

Tross en større spredning av markedsandeler ser Veland tegn til at konkurransen nå er på vikende front.

– En enkel lesning av tallene skulle tilsi at konkurransen har økt. Hvorvidt denne er tilstrekkelig sterk eller for liten strides man om. Men at andel av premiene de siste årene har steget noe tilsier at konsentrasjonen av markedsmakt er i ferd med å fortettes. Med andre ord: De store spiser av de små, vektla han.

- Les også: Hvem har risikoen for pensjonene?

– «Moderat», ikke høy, konkurranse

En internasjonalt utbredt standard for måling av konkurranse i et marked er Herfindahls konsentrasjonsindeks. Tidligere utregninger har med bruk av denne anslått at konkurransen i pensjonsmarkedet er høy – helt konkret at grenseverdien i modellen ikke overstiger 0,1.

Veland, som har fulgt markedet i en årrekke, er helt sikker på at dette ikke stemmer:

– Jeg har gått gjennom tallene en rekke ganger og er sikker på at 0,22 er et korrekt tall. Dette tyder på en begrenset konkurranse i markedet, påpekte han.

Dette plasserer pensjonsmarkedet som «oligopollignende» – dominert av noen få og store aktører.

- Les også: Pensjonsfloke i fagbevegelsen

Påvirker prisene?

Hvorvidt denne moderate konkurransen medfører økte priser og andre kostnader for kundene er han dog varsom med å påstå.

|

| FAFO-FORSKER Geir Veland har gransket hvor sterk konkurransen er for livselskapene om forvaltning av pensjon. |

– Jeg har ikke belegg for å si at prisene ikke er lave. Men prisene ligger nok over det som ville vært tilfelle om konkurransen var veldig høy, sa han.

Han viste her til at prisene falt drastisk i 2006, da mange nye innskuddspensjoner ble etablert, men at de siden har økt:

Trolig var dette er resultat av strategisk tenkning. Man skulle sikre seg andeler, og gikk derfor ned i pris. Siden har prisen på nyetablerte ordninger gått opp.

– I noen rene bedriftsordninger har denne økningen vært stor – særlig når det gjelder administrasjonskostnader. Men også forvaltningskostnadene har økt, fortalte han.

– Imidlertid er det mange priser i markedet og en del bedrifter har fått lavere priser i reforhandlinger. Noen entydig konklusjoner vanskelig å trekke, men det som skjer i markedet kan forklares ved at konkurransen er begrenset.

Forhandling gjennom organisering

En gryende motmakt til prisøkning er imidlertid innkjøpsordninger. Dette vil si at en interesseorganisasjon, for eksempel en arbeidsgiverforening, forhandler fram vilkår på vegne av mange interessenter.

Dette skaper langt rimeligere ordninger enn dersom virksomhetene selv forhandler direkte, vektla Veland.

Her er det en stor, stor forskjell. Innkjøpsfordelene bidrar til å etablere seg som en makt i markedet, påpekte han:

– Det store spørsmålet er egentlig om hvem skal høste stordriftsfordelene. Det er utvilsom stordriftsfordeler i pensjonsmarkedet, og maktforhold på tilbuds- og etterspørselssiden vil påvirke fordelingen av gevinstene av stordriftsfordelene. Bedrifter som deltar i innkjøpsfellesskap høster utvilsomt slike gevinster.